中国MISIA市场的销售收入如下图所示,从2015年的人民币96亿元增加到2019年的人民币185亿元,年复合增长率达17.8%,预测到2024年将达到人民币408亿元,自2019年起的年复合增长率将为17.2%。

来源:wind,华盛证券

值得一提的是由知名投资人张磊把持的高瓴资本,曾多次以基石投资者身份参与多家港股医疗、制药以及物业股。经数据统计,2019年高瓴在港股市场投资的公司除了上市首日普涨以外,多家公司如翰森制药、保利物业、沛嘉医疗等往往上市以后更长的时间后能取得更高收益。

在2017年至2019年,康基医疗绝大部分收入来自于销售一次性产品。销售一次性产品的收入占总收入的百分比从2017年的80.2%提高至2018年的83.7%,并进一步提高至2019年的86.2%。一次性产品收入这三年的年复合增长率高达47.8%。

这其中富达投资认购4500万美元,贝莱德认购3500万美元,清池资本认购2500万美元,高瓴资本认购1500万美元,橡树资本认购1500万美元。七大基石总认购金额为1.65亿美元,约12.79港元。

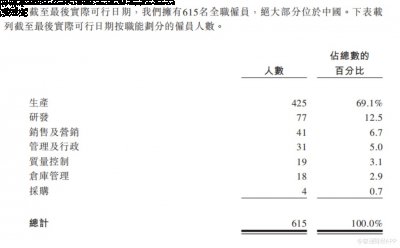

严格的质量控制体系支撑起坚实的可扩展制造能力

因此,中国的MISIA市场有望实现巨大增长,作为中国最大的国内MISIA平台,康基医疗有望充分利用一次性产品的使用不断增加、国内产品越来越受欢迎、产品升级创新及市场整合等有利的MISIA市场趋势,并可从中国快速发展的大型MISIA市场的竞争对手中(包括国际品牌)获得市场份额。

三、财务状况:毛利率高达84.1%,营收、毛利2年翻倍财务方面,康基医疗收入由2017年的人民币2.48亿元增至2018年的人民币 3.54亿元,并进一步增长至2019年的人民币5.04亿元,年复合增长率为42.6%,两年时间增长超103.2%。

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

财报中指出这主要由于在过往业绩期间一次性产品通常比重复性产品利润率更高,且一次性产品占销售总额的比例更高。

中国庞大且快速增长的MISIA市场上最大的国内MISIA平台

微创外科手术(MIS),指得是一般通过微小切口完成手术治疗。MIS主要包括腹腔镜、胸腔镜、宫腔镜和关节镜手术并广泛用于普外科、妇产科(OBGYN)、泌尿外科、胸外科和骨科五个手术科室。

康基医疗的毛利润从2017年的人民币2亿元增至2018年的人民币2.89亿元,并进一步增长至2019年的人民币4.23亿元,两年时间增长超111.5%。毛利率也从2017年的80.7%增长至2018年的81.8%,并进一步增至2019年的84.1%。

二、行业概况:微创外科手术巨大的增长前景近5年17.8%稳定的市场增速

一次性产品的单位成本通常低于重复性产品的单位成本,以及由于一次性产品的产量更大且加工流程更简化及标准化,所以康基能够更好地实现一次性产品的规模经济。

微创外科手术(MIS)目前在中国的渗透率仍呈现显著不足的状态。

根据招股书显示,康基医疗在募资后也将继续通过加大销售和营销力度以及商业化新产品;进一步加强研发能力来扩大产品管线;扩大产能以支撑未来增长;以及通过增加产品注册,拓宽国外销售渠道。

如果康基医疗本次招股中超额配股权系数行使,那么这七大基石投资的股份占总发行股份的35.5%。

风险点

同期,康基医疗来自国内经销商的收入从2017年的人民币2.14亿元增至2018年的人民币3.08亿元,并进一步增至2019年的人民币4.51亿元,年复合增长率为45.1%。

来源:公司招股书

五、竞争力和风险竞争力方面

通过对目标外科专科进行学术推广,支撑广泛经销商网络

由强大研发能力支持的需求导向型产品开发

而对比在A股和港股市场,其他的医疗器械类公司,A股的平均市盈率估值为80X;而港股以微创医疗等为代表的医疗器械类公司,其平均市盈率估值水平为87X。

可能无法维持或重续业务和运营所需的所有许可证、执照和证书

招股信息速览:康基医疗产品的医院由2017年的逾2,300家增至2019年的3,400多家,其中三甲医院由约770家增至1,000多家。 相关文章

相关文章

栏目最新

栏目最新

随机推荐

随机推荐 热门标签

热门标签